原标题:美国疫情刺激政策的终结:美联储有史以来最大的债券购买狂潮即将结束

来源:华尔街见闻

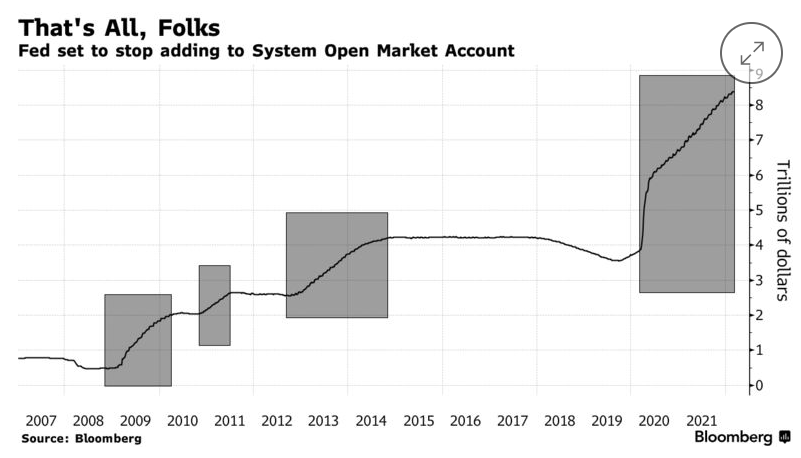

自2020年疫情以来,美联储将其短期基准利率降至接近零,并实施了史无前例的购债计划,两年里买入了接近6万亿美元的美国国债和抵押贷款债券。截止美东时间3月9日周三,40.25亿美元的美国国债购买可能将是最后的美债购入操作,抵押贷款债券购买则将在本周末告于段落。

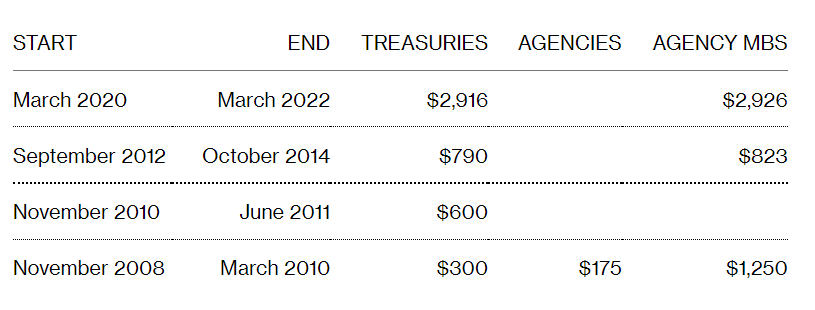

美联储的购债计划包括了超过580次购买美国国债和1200次购买抵押贷款支持证券的操作,2020年3月疫情以来,美联储每月购买至少800亿美元的美国国债和400亿美元的房产抵押贷款证券,最初是为了稳定金融市场,后来是为了压制长期利率。

整个购债规模让美联储之前三次量化宽松计划的总和也相形见绌,使得美联储的资产负债表规模扩大到前所未有的8.4万亿美元,相较疫情前,美联储持有的此类证券已增加超过一倍。从下表即可看出此轮购债规模和往期比较,所有这些都是在美联储政策利率实际为零的时候所实施的,以保持收益率下行压力。

去年11月,由于持续不断的通胀,;12月,美联储官宣加快Taper,,较今年11月和12月少购债水平提高一倍。今年,加息和缩表都可能比前次快,美联储收紧政策的路线图逐步清晰。

虽然美联储并不会离开国债市场,因为其将会通过日常的政策管理密切参与其中,并且随着其当前持仓到期,美联储也计划继续在债券招标中买。但是,本周购债到期则为美联储自疫情以来的量化宽松政策画上了一个句号,标志着其在二级市场通过债券购买扩大资产负债表的计划就此结束。

除此之外,美联储还在2011-2012年实施过第五个计划,即俗称的扭转操作,就是用长期证券替代了6670亿美元的短期债务,但没有改变整体债务持有水平。该计划下的购买总量超过了美联储系统公开市场账户同期的增长。这是因为一部分抵押贷款债券的购买实际上是对发行人返还资金的再投资。相比之下,到期国债的再投资是通过国债招标渠道,而不是二级市场买入。

截止发文,美国国债价格跌幅扩大,期货成交量庞大,10年期美债收益率涨至1.92%上方,日内整体涨超6个基点。

同日,“债券天王”、太平洋投资管理公司联合创始人比尔·格罗斯表示,如果美国10年期国债收益率上升0.25个百分点,至2.15%,恐怕美债收益率长达30年的下行趋势将会被打破;这也是金融市场上“最惊人的趋势线”之一。

格罗斯曾表达过此类看法。尽管避险吸引力推动10年期国债收益率周一跌至1.666%,创下今年首周以来最低水平,但由于通胀率上升,美国国债是一个“风险投资”;各大央行这么长时间把利率维持在这么低的水平是“非常错误的”;随着利率上升,投资回报率可能会从近年来的10%-20%降至5%-6%。

中国贸促微信